以往大家說道保險,幾乎都下意識的認為這是騙人的,但是你知道嗎?其實保險也幫助了很多的人,而很多人也是希望自己不要用到這個保險,雖然存在一些在你報銷的時候經(jīng)常給你找一些麻煩!近日,一條“保險公司不得隨意停售在售短期健康險”,引起網(wǎng)友的關(guān)注。有網(wǎng)友表示“確實該監(jiān)管”,這是怎么回事?趕緊來看看吧!

保險公司不得隨意停售在售短期健康險

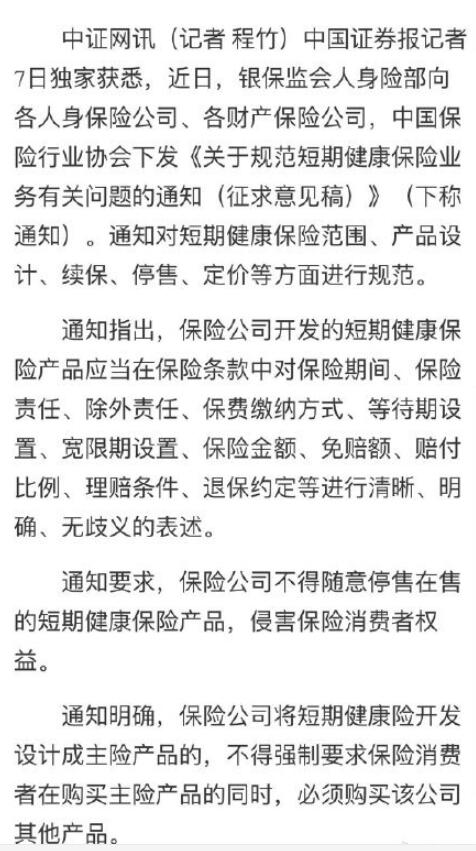

在銀保監(jiān)會人身險部向各人身保險公司、各財產(chǎn)保險公司,中國保險行業(yè)協(xié)會下發(fā)《關(guān)于規(guī)范短期健康保險業(yè)務(wù)有關(guān)問題的通知(征求意見稿)》。

通知表示“保險公司不得隨意停售在售的短期健康保險產(chǎn)品,侵害保險消費者權(quán)益”。這不僅有利于消費者權(quán)益保護,還可從源頭降低險企經(jīng)營風(fēng)險。

有利于消費者權(quán)益保護

健康險為什么要停售?其實,短期健康保險,是個人銷售的保險期間為一年及一年以下且不含有保證續(xù)保條款的健康保險產(chǎn)品。

為了保護投保人和被保人的切身利益的

對于保險公司不得隨意停售在售短期健康險,有網(wǎng)友表示“保險大家接受度越來越高,保險公司、保險產(chǎn)品也越來越多,需要監(jiān)管,保障消費者權(quán)益”!對此,你怎么看呢?

這個意思是很多短期險有一個條款“保險公司該險種停售就不再續(xù)保”而不是很多人說的理賠了就不再保,有些消費型保險確實是不能理賠了再保,因為你買的是一年一交的,理賠后,從新續(xù)保也要對健康有要求的。所以還是辦可多次理賠的長期型保險或者有承諾續(xù)保條款的消費型保險。

買保險就是買一個安心,“不得隨意停售”,那還是會有停售,就看發(fā)生的幾率大小。小公司,不會破廠,但面臨被同業(yè)合并以及收益不穩(wěn)定的風(fēng)險,停售某個盈虧產(chǎn)品是很有可能的。線上小公司購買短期醫(yī)療險,存在更大的風(fēng)險。買一份安心,選擇大平臺,銷售量大的短期險,更有保障。